En el mapa del encarecimiento de la vivienda en México hay patrones que se repiten con claridad. Los mayores incrementos suelen concentrarse en destinos turísticos, impulsados por inversión extranjera, desarrollos de alto nivel y una demanda que no depende del ingreso local. Cancún, Los Cabos y la Riviera Maya responden a esa lógica. Son mercados donde el precio de la vivienda se explica por su atractivo global.

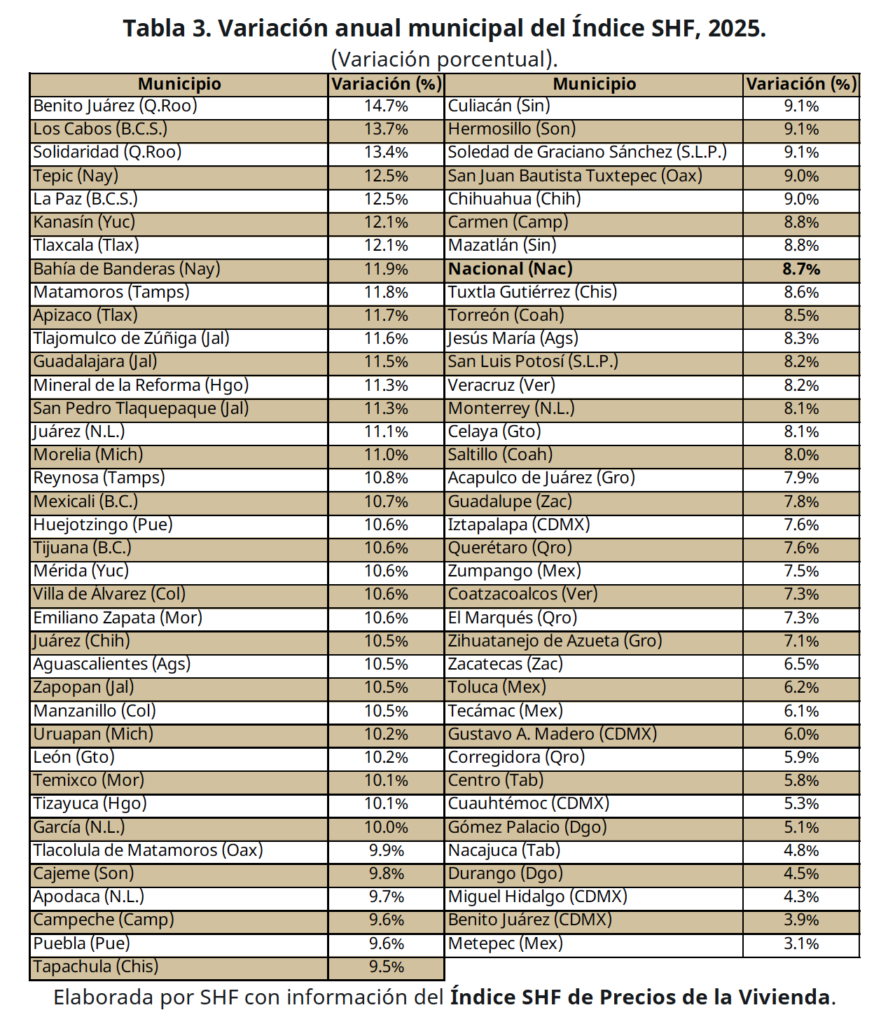

Pero este patrón empieza a romperse, de acuerdo con datos de la Sociedad Hipotecaria Federal, Tepic se ubicó en el cuarto lugar nacional en incremento del precio de la vivienda durante 2025, con un crecimiento de 12.5 por ciento. Solo fue superado por Benito Juárez en Quintana Roo, Los Cabos en Baja California Sur y Solidaridad, también en Quintana Roo. Los tres son destinos turísticos consolidados a nivel internacional.

Tepic no lo es, no tiene playas, no concentra inversión extranjera en gran escala y no depende del turismo residencial. Aun así, presenta un comportamiento prácticamente idéntico al de esos mercados. Su presencia en ese grupo no es solo atípica, es la única ruptura clara dentro de un ranking dominado por economías turísticas.

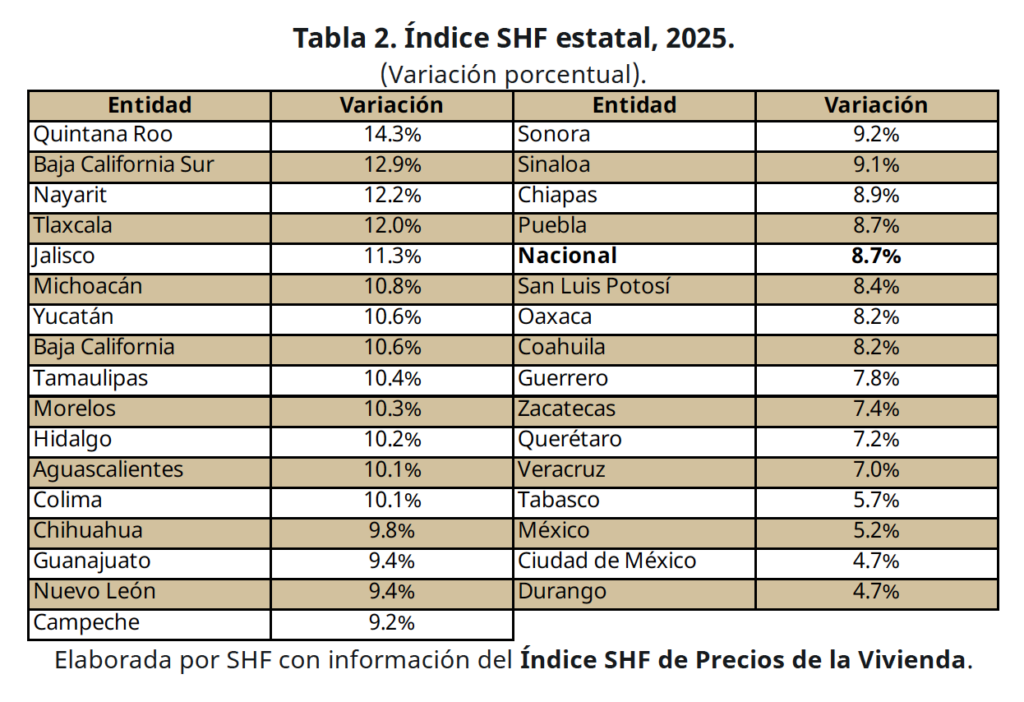

El contexto nacional ya era complejo. Al cierre de 2025, el precio de la vivienda en México creció 8.7 por ciento anual. En Nayarit, el incremento fue de 12.2 por ciento, colocándose entre los más altos del país. Tepic no solo sigue esa tendencia, la supera.

El problema es que los ingresos no acompañan ese ritmo; durante el primer trimestre de 2025, el salario promedio mensual en Nayarit fue de 9 mil 90 pesos. En el sector formal, el ingreso ronda los 12 mil pesos mensuales, mientras que, en la informalidad, donde se concentra el 58.9 por ciento de la población ocupada, el promedio cae a 7 mil 50 pesos. La base económica de la población es limitada y desigual.

Al mismo tiempo, el precio promedio de una vivienda en México alcanzó 1.86 millones de pesos. La relación entre ingreso y precio deja de ser amplia y se vuelve estructural. Con un ingreso promedio anual de poco más de 109 mil pesos, una vivienda de ese valor equivale a casi 17 años de salario completo de manera íntegra, sin gastar ni un solo peso.

En condiciones reales, donde las personas deben cubrir alimentación, transporte y otros gastos básicos, que van al alza, ese escenario es inalcanzable; el dato no describe una meta difícil, describe un mercado fuera del alcance.

“Cuando el precio de la vivienda se desconecta del ingreso promedio, lo que se produce es exclusión”, explica el maestro en Arquitectura, Ciudad y Territorio por la UNAM, Paul Antonio Chávez Zaragoza. “El acceso deja de ser un derecho y se convierte en un privilegio”.

El acceso al crédito tampoco resuelve el problema, un trabajador con ingresos cercanos a los 10 mil pesos mensuales puede acceder, según tabuladores de Infonavit, a un crédito aproximado de 745 mil pesos, con una tasa cercana al 6.34 por ciento. Bajo estas condiciones, el descuento vía nómina ronda los 4 mil 443 pesos mensuales durante un plazo de hasta 30 años.

El financiamiento no es menor, pero tampoco suficiente, especialmente frente a un mercado donde el precio promedio supera el millón 800 mil pesos, el trabajador enfrenta un faltante de más de un millón de pesos para poder comprar una vivienda. Incluso destinando cerca del 44 por ciento de su ingreso mensual al pago del crédito, muy por encima de lo recomendable, el monto no alcanza.

“Cuando los precios están completamente desconectados del ingreso, el crédito deja de ser una solución”, explica Chávez Zaragoza. “Se convierte en una limitante más dentro de un mercado al que la mayoría no puede acceder”. En términos prácticos, el crédito existe, pero ya no alcanza para comprar vivienda.

El impacto más inmediato no está en la compra, sino en la renta, en Tepic, el costo mensual de arrendamiento oscila entre 3 mil 500 y 5 mil pesos, de acuerdo con testimonios recabados para este reportaje. Para una persona con ingreso promedio, esto puede representar entre el 40 y el 55 por ciento de su salario, muy por encima del umbral financiero recomendado del 30 por ciento.

A este gasto se suman los costos básicos. Una despensa quincenal, básica, ronda entre mil 200 y mil 600 pesos, lo que eleva el gasto mensual en alimentos a cerca de 3 mil pesos. El transporte diario puede alcanzar hasta 100 pesos dependiendo de la distancia y el horario, lo que implica otros 2 mil a 3 mil pesos mensuales. En conjunto, estos gastos esenciales pueden igualar o incluso superar el ingreso promedio. La presión no es teórica, es cotidiana.

Anahí, trabajadora administrativa del IMSS, enfrenta esa presión todos los días. Comparte vivienda con una amiga para poder sostener el gasto y paga la mitad de una renta de 4 mil 500 pesos.

Aunque tiene acceso a crédito, está fuera del mercado. Le prestan alrededor de 820 mil pesos, una cantidad insuficiente frente a viviendas que superan el millón 800 mil.

“Siempre busco la manera de generar más dinero. A veces voy a los tianguis o compro cosas para vender y sacar a mis hijos adelante”.

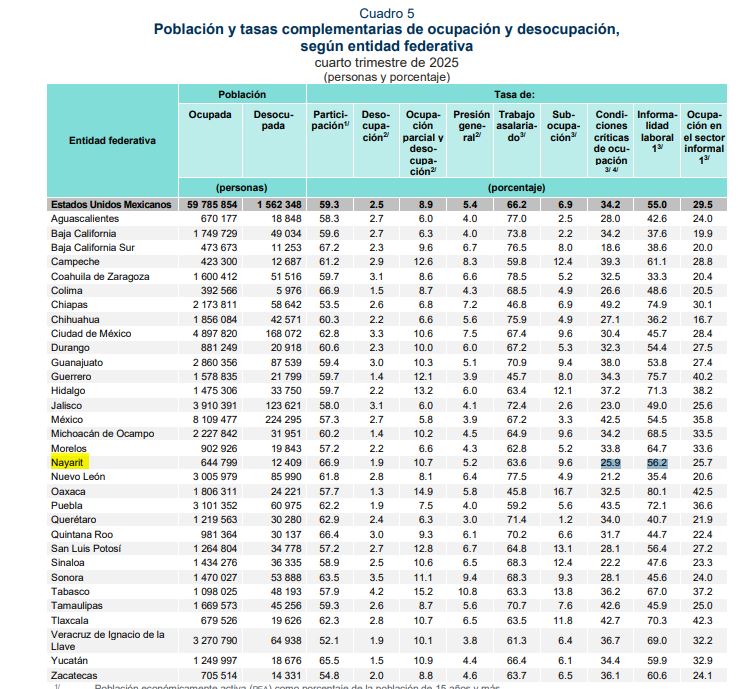

Datos de la Encuesta Nacional de Ocupación y Empleo refuerzan este escenario. El 25.9 por ciento de la población ocupada en Tepic trabaja en condiciones críticas, con bajos ingresos o jornadas excesivas, una cifra superior al promedio nacional urbano. La tasa de informalidad laboral se ubica en 56.2 por ciento, esto nos dice que su caso no es excepcional, es representativo.

El encarecimiento tiene una explicación clara en la costa, en Bahía de Banderas, con un crecimiento anual de 11.9 por ciento, el aumento responde a una lógica directa. La inversión hotelera, los desarrollos residenciales y la llegada de compradores nacionales y extranjeros generan presión constante sobre la demanda.

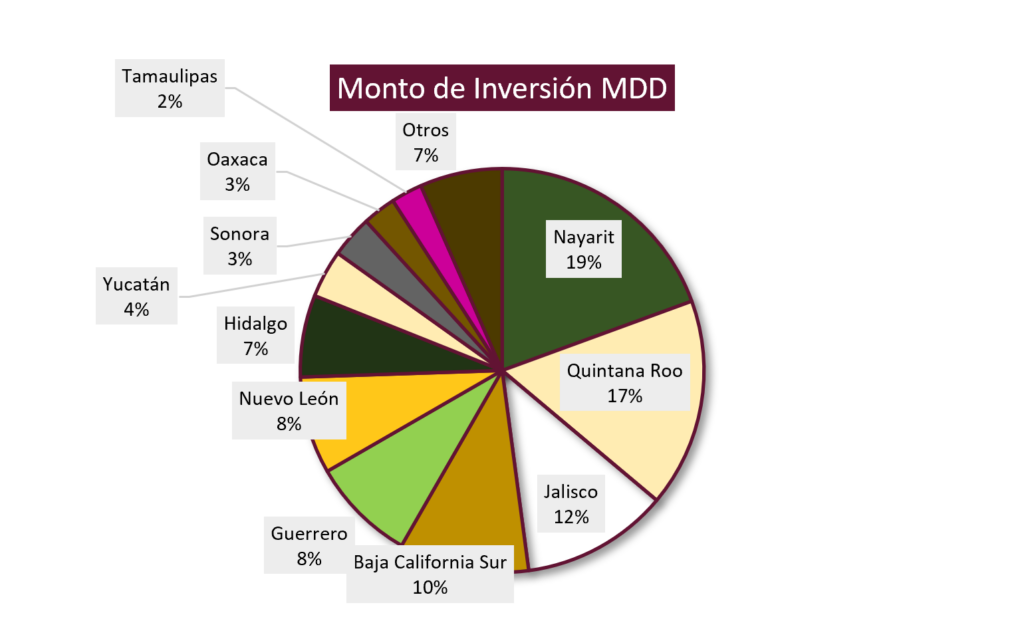

Tepic no encaja en ese modelo, sin embargo, forma parte de un estado que sí vive un auge turístico acelerado. En 2025, Nayarit concentró el 19 por ciento de la inversión turística nacional, con más de 7 mil millones de dólares en proyectos. Es el monto más alto del país en ese año, y esto hace que ese dinamismo no se quede contenido en la costa.

“El crecimiento de Bahía de Banderas no se queda en su territorio, reorganiza toda la región”, explica Chávez Zaragoza. “Tepic empieza a ser vista como una alternativa dentro de ese mismo circuito económico”.

El crecimiento turístico genera efectos indirectos que se expanden hacia el interior del estado. Aumenta la compra de tierra como inversión, se presionan mercados secundarios, se desplaza población hacia zonas más accesibles y se acelera la expansión urbana.

En ese proceso, Tepic comienza a absorber parte de esa presión, no como destino turístico, sino como una ciudad que funciona como extensión del crecimiento costero. La mejora en la conectividad refuerza esta dinámica. Con la nueva autopista, el tiempo de traslado entre Tepic y la zona de Nuevo Nayarit se redujo a poco más de una hora y media, tiempo promedio que le toma a un ciudadano metropolitano en la CDMX desplazarse de su hogar a su trabajo todos los días.

A esto se suma la inversión en infraestructura urbana dentro de la propia ciudad. Espacios como el Coloso del Pacífico y la construcción del nuevo estadio Nicolás Álvarez Ortega forman parte de una transformación que apunta a reposicionar a Tepic.

Aunque estos proyectos no tienen la escala de la inversión turística, sí modifican la expectativa sobre el crecimiento de la ciudad. Y en el mercado inmobiliario, la expectativa también se traduce en valor.

Este tipo de dinámicas no son nuevas en la entidad; Enrique Martínez, quien llegó a Nayarit hace más de cuatro décadas por motivos laborales, recuerda un episodio similar durante la construcción de la presa Solidaridad, mejor conocida por los locales como Aguamilpa.

“Cuando se estaba haciendo la presa, mucha gente llegó a trabajar y empezó a buscar vivienda. No había suficiente y se empezó a construir por todos lados. Los precios subieron y había mucha demanda”, relata.

Pero el auge no fue permanente, “cuando se terminó la obra y se fue la empresa, muchas casas se quedaron vacías. Ya no había quién las rentara”.

El antecedente muestra un patrón que se repite, periodos de alta demanda impulsados por proyectos específicos que elevan los precios, seguidos por ajustes cuando esa demanda desaparece.

Hoy, aunque el contexto es distinto, la preocupación vuelve a aparecer. El resultado es una presión creciente sobre el mercado inmobiliario local, sin que exista un crecimiento equivalente en los ingresos.

“Lo que estamos viendo es que la ciudad empieza a ser tratada como un espacio de inversión más que como un lugar para habitar”, señala Chávez Zaragoza. “Más que desarrollo, es un proceso de valorización del suelo que responde a expectativas de ganancia”.

La distorsión también se percibe en comparaciones directas de mercado. En una revisión de oferta inmobiliaria en Mazatlán, uno de los destinos turísticos más consolidados del país, se identificaron departamentos nuevos ubicados a pocas cuadras del malecón con precios desde 715 mil pesos para unidades de dos recámaras.

En contraste, en Tepic, desarrollos de características similares, sin acceso a infraestructura turística ni ubicación costera, se comercializan en un rango que va de 1.4 a 1.7 millones de pesos, también nuevos.

Aunque se trata de casos específicos y no de una comparación exhaustiva del mercado, la diferencia ilustra una distorsión relevante, una ciudad sin presión turística directa comienza a registrar precios comparables o incluso superiores a los de destinos consolidados.

A la par del encarecimiento, comienzan a aparecer señales de distorsión en el mercado. Una columna publicada por Julio Casillas Barajas advierte sobre una “fiebre” en la venta de terrenos en Tepic, impulsada por ofertas agresivas en redes sociales, esquemas de pago accesibles y promesas de alta plusvalía que, en algunos casos, carecen de sustento legal.

La proliferación de estos esquemas, que incluyen la venta de terrenos sin certeza jurídica o con procesos de escrituración inciertos, suele presentarse en contextos donde el crecimiento inmobiliario supera la capacidad de regulación. En ese entorno, la vivienda deja de ser únicamente un problema de acceso y se convierte también en un espacio de riesgo para quienes buscan una alternativa fuera del mercado formal.

El encarecimiento de la vivienda no solo modifica precios, cambia la forma de habitar la ciudad. El famosísimo coliving (termino en inglés para describir a dos o más personas cooperando para vivir en un solo lugar) deja de ser una opción y se vuelve una necesidad. La búsqueda de ingresos adicionales se normaliza, un segundo o incluso tercer trabajo se convierte en estrategia de supervivencia.

Incluso quienes acceden a crédito enfrentan una presión constante. El pago mensual reduce el margen de maniobra y obliga a complementar ingresos.

Lo que ocurre en Tepic no es un caso aislado, pero sí es un síntoma adelantado. “El mercado inmobiliario no se mueve solo por lo que una ciudad es hoy, sino por lo que se espera que sea”, explica Chávez Zaragoza. “La expectativa de crecimiento se traduce directamente en presión sobre el precio del suelo”.

Hacia mediados ya de 2026, las señales apuntan a una “posible” desaceleración en el ritmo de crecimiento, pero desacelerar no significa revertir; no hay indicios de que los precios vayan a bajar.

El caso de Tepic no es una excepción aislada, es un adelanto de lo que ocurre cuando el mercado inmobiliario se separa por completo de la realidad económica de su población.

Una ciudad que no se volvió más rica, pero sí más cara; donde el problema ya no es comprar una casa, es sostener el costo de vivir en ella. Porque cuando el ingreso no alcanza, el ajuste no lo hace el mercado, lo hacen las personas, desplazándose, migrando, compartiendo espacio, endeudándose o renunciando.

Y en ese proceso, se pierde mucho más que solo la posibilidad de tener una casa digna, sino que también se pierde el derecho de permanecer en la ciudad.

{kind=link}