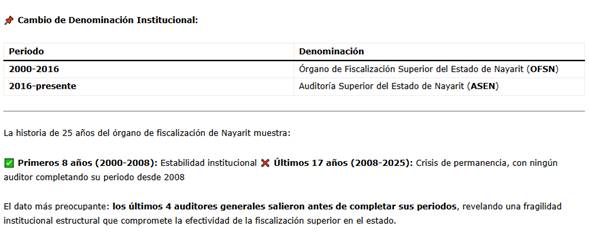

El 21 de octubre del año 2000 marcó un punto de inflexión en la arquitectura institucional de Nayarit. Ese día, tras la publicación del decreto de reforma al artículo 121 de la Constitución Política local el día anterior, nacía formalmente el Órgano de Fiscalización Superior del Estado de Nayarit (OFSN), en sustitución de la antigua Contaduría Mayor de Hacienda del Congreso del Estado. En 2016, la institución cambió su denominación a Auditoría Superior del Estado de Nayarit (ASEN), nombre que conserva hasta hoy. Este 2025, al cumplir veinticinco años de existencia, resulta indispensable hacer un balance honesto: reconocer los avances logrados, pero también señalar con claridad las transformaciones pendientes para que la fiscalización superior transite de ser un instrumento de mejora administrativa a convertirse en un verdadero garante del ciclo virtuoso de la rendición de cuentas.

Los avances innegables: la gestión pública ya no es la misma

Sería injusto e inexacto afirmar que la función fiscalizadora durante estos veinticinco años no ha incidido positivamente en la gestión de los entes públicos. La realidad es que, tanto a nivel estatal como municipal, muchos aspectos han mejorado significativamente.

Se han fortalecido los esquemas de control interno en la mayoría de las dependencias y organismos públicos. La regulación, la homologación de los registros contables, aun antes de la expedición de la Ley General de Contabilidad, los procedimientos administrativos, los manuales de organización y operación —instrumentos que en el año 2000 eran prácticamente inexistentes o letra muerta— hoy son una realidad en buena parte de la administración pública nayarita. Este cambio cultural no ocurrió por generación espontánea: fue resultado directo de las observaciones, recomendaciones y, en algunos casos, de los pliegos de responsabilidad que la ASEN ha emitido a lo largo de su historia.

Los servidores públicos, especialmente los encargados de áreas financieras y administrativas, han desarrollado una conciencia mayor sobre la importancia de documentar, justificar y transparentar el ejercicio de los recursos públicos. La Cuenta Pública ya no es un mero trámite burocrático; es un documento que se elabora con mayor rigor y que responde a estándares más exigentes que hace dos décadas.

La existencia misma de un órgano técnico especializado en fiscalización ha elevado el costo político de la corrupción burda y ha obligado a los actores políticos a sofisticar sus mecanismos de control y justificación del gasto público. Esto, aunque insuficiente, representa un avance respecto a los niveles de opacidad que prevalecía antes del año 2000.

El problema de fondo: la mejora sin continuidad

Sin embargo, si asumimos que la función fiscalizadora, como parte fundamental del proceso administrativo, tiene como propósito incidir para que la gestión pública opere en un ciclo de mejora continua —una espiral siempre progresiva, siempre perfeccionándose—, entonces debemos concluir que aún hay mucho por hacer.

La evidencia más clara de esta limitación está en un fenómeno que se repite sistemáticamente: cada año, cada tres años, las mismas observaciones vuelven a aparecer. Muchas de ellas se han vuelto recurrentes, casi rituales. Los mismos problemas de comprobación de gastos, las mismas deficiencias en los procesos de adjudicación, falta de comprobación y justificación, las mismas irregularidades en el manejo de combustibles, en la administración de recursos humanos, en la operación de programas sociales.

Esta recurrencia revela algo fundamental: la ASEN ha logrado documentar los problemas, pero no ha conseguido que se corrijan estructuralmente. Ha diagnosticado la enfermedad una y otra vez, pero el paciente no sana.

¿Por qué? Porque una buena parte de estas deficiencias recurrentes se genera por la ausencia de institucionalización dentro de la administración pública de muchos de los procesos que inciden en el manejo de los recursos públicos. Las mejoras que se implementan suelen ser coyunturales, atadas a la voluntad de un servidor público específico o a la presión de un momento político particular. Cuando cambia el titular de una dependencia, cuando termina una administración, cuando se relaja la vigilancia, los vicios regresan.

Lo que la ASEN debió haber denunciado: las leyes que facilitan la discrecionalidad

Aquí emerge una de las omisiones más graves de la fiscalización superior en Nayarit: la ASEN se ha concentrado casi exclusivamente en revisar la gestión financiera, pero ha guardado silencio sobre las estructuras legales que propician precisamente las irregularidades que año con año detecta.

Hay leyes en Nayarit que necesariamente debieron haber sido ya observadas formalmente por la Auditoría. No se trata solo de revisar la gestión financiera; la auditoría debió haber señalado al Congreso del Estado que existen leyes que no permiten, que no facilitan, que son proclives a permitir el uso discrecional de los recursos públicos.

La Ley de Adquisiciones, Arrendamientos y Servicios del Estado, la Ley de Obras Públicas, la Ley de Presupuesto y Responsabilidad Hacendaria, e incluso disposiciones de las leyes orgánicas municipales, contienen vacíos, ambigüedades o candados insuficientes que facilitan la simulación de procesos competitivos, que permiten la adjudicación directa bajo criterios laxos, que no obligan a la real transparencia en la contratación.

La ASEN, con su experiencia de veinticinco años detectando las mismas irregularidades derivadas de estas deficiencias normativas, debió haber presentado hace tiempo al Congreso propuestas de reforma legislativa. Debió haber dicho con claridad: “Estas leyes no funcionan. Estas disposiciones facilitan la corrupción. Urge reformarlas.”

Pero no lo ha hecho. O al menos no con la contundencia y la visibilidad que el tema amerita. Y así, año tras año, se sigue auditando bajo marcos normativos obsoletos o deliberadamente permisivos, para luego documentar las irregularidades que esos mismos marcos facilitan.

El drama de la improvisación en funciones críticas

Otro tema sobre el cual la ASEN ha guardado un silencio desconcertante es el de los perfiles de quienes gestionan los recursos públicos. No es posible tolerar la improvisación en funciones de tan alta responsabilidad.

¿Cuántas veces ha detectado la Auditoría irregularidades que tienen su origen no en la mala fe, sino en la simple incompetencia? ¿Cuántos tesoreros municipales, incluso secretarios de finanzas, directores administrativos, coordinadores de programas sociales, han sido designados no por su capacidad técnica sino por su lealtad política o sus vínculos personales con el presidente municipal o el gobernador en turno?

La profesionalización del servicio público no es un tema menor. Es un tema de Estado. Y la ASEN, desde su posición privilegiada para observar las consecuencias de la improvisación, debió haber denunciado públicamente este problema y exigido la creación de un servicio civil de carrera robusto, con perfiles definidos, evaluaciones periódicas y mecanismos de permanencia ligados al mérito y no a la coyuntura política.

Cuando un tesorero municipal no sabe elaborar un estado financiero, cuando un director de obras públicas no comprende los procesos de licitación, cuando un coordinador de programas sociales desconoce las reglas de operación, las irregularidades no son actos de corrupción: son consecuencias predecibles de poner a personas equivocadas en puestos críticos.

Inestabilidad en el liderazgo: el talón de Aquiles institucional

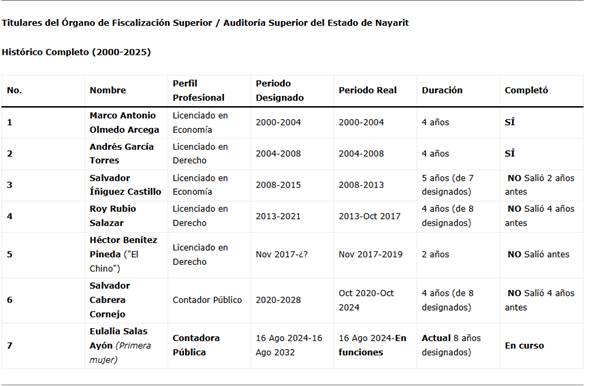

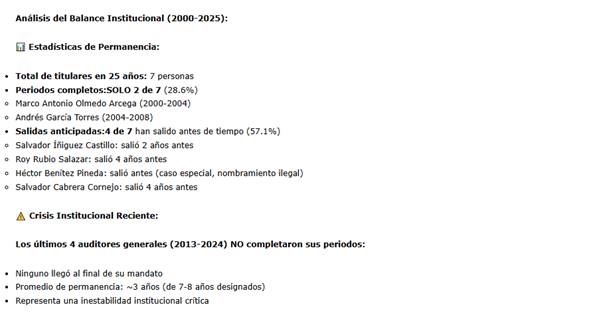

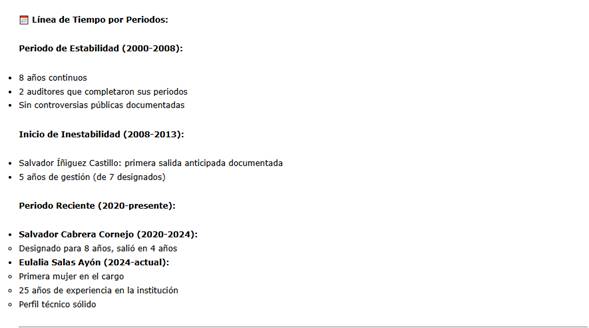

Un dato que no puede soslayarse al hacer este balance de veinticinco años es la inestabilidad en el liderazgo de la institución. De los siete auditores generales que ha tenido en su historia, solamente dos lograron concluir el periodo para el cual fueron electos por el Congreso del Estado. Los últimos cuatro salieron incluso antes de cumplir la mitad de su encargo.

Esta rotación acelerada no es casualidad. Es el síntoma de una institución sometida a presiones políticas que impiden la consolidación de proyectos de largo aliento y la independencia real que su función exige. Es imposible exigir resultados de largo plazo cuando los titulares operan bajo la amenaza permanente de una remoción anticipada.

La discontinuidad genera efectos devastadores: se pierden líneas de investigación, se interrumpen auditorías especiales, se diluye la memoria institucional. Y lo más grave: crea incentivos perversos para que los auditores generales eviten incomodar a los poderes políticos que tienen la capacidad de removerlos.

El dilema constitucional que nadie quiere enfrentar

Existe un problema estructural que amenaza con convertir a la ASEN en una institución de alcances cada vez más limitados: el dilema de las competencias constitucionales sobre recursos federales.

Los números son contundentes: el 96% de los recursos que recibe el estado de Nayarit provienen de fuentes federales. Sin embargo, el artículo 79 de la Constitución Política de los Estados Unidos Mexicanos establece que la revisión de los recursos federales es competencia directa y exclusiva de la Auditoría Superior de la Federación (ASF), y que solo mediante convenio con las entidades locales estas pueden auditar participaciones federales, en coordinación con la ASF.

El problema es que la ASF ha mantenido una actitud evasiva para suscribir convenios amplios con las entidades locales. El resultado: el margen de actuación real de la ASEN se reduce al 5% o menos del total de los recursos que administran los entes públicos en Nayarit.

Sin una resolución a este dilema constitucional —que requiere voluntad política federal y una reforma al artículo 79—, la ASEN corre el riesgo de convertirse en un órgano cada vez más marginal en términos de los recursos que puede fiscalizar efectivamente.

Las auditorías incompletas: lo que se revisa y lo que se ignora

El análisis de los informes de fiscalización de años anteriores revela una preferencia sistemática por la revisión de gastos, dejando prácticamente sin tocar dos pilares fundamentales: los ingresos y la deuda pública.

En cuanto a la evaluación del desempeño, las acciones de la ASEN se han reducido a una revisión de temas de gestión pública, pero no a la evaluación real del desempeño en la ejecución de los programas contenidos en los presupuestos de egresos. Y esto tiene una explicación: la mayoría de los presupuestos de egresos en Nayarit adolecen de programas debidamente estructurados con indicadores que permitan hacer evaluaciones serias.

Pero aquí el ente fiscalizador tiene responsabilidad: debió haber exigido desde hace años que los entes públicos construyan presupuestos basados en resultados, con metas claras y indicadores evaluables. No puede la ASEN limitarse a constatar que no hay que evaluar; debe exigir que se construyan las condiciones para evaluar.

El escándalo de lo nunca auditado

Al cabo de veinticinco años, resulta inexplicable que existan entes públicos estatales y municipales que jamás han sido auditados. Organismos descentralizados municipales que manejan recursos significativos permanecen en la opacidad total: a guisa de ejemplo, los sistemas de agua potable de La Peñita y Las Varas en Compostela, los de las márgenes izquierda y derecha del río Santiago, el sistema de la zona norte del estado que incluye tres municipios, decenas de sistemas municipales de desarrollo integral de la familia, o de organismos descentralizados de agua o incluso varios organismos descentralizados estatales.

Existen además nichos dentro de la gestión pública que inciden directamente en las finanzas municipales y que tampoco han sido auditados: las multas e ingresos vía tránsito del estado, las direcciones de seguridad pública municipal, las direcciones de desarrollo urbano y ecología, pero también los mercados y baños municipales.

La justificación oficial invoca el “principio de importancia relativa”, pero esta lógica ha creado zonas francas donde se ejercen recursos públicos sin rendición de cuentas alguna durante un cuarto de siglo.

El misterio de las recuperaciones

Cada año, la ASEN presenta cifras sobre observaciones detectadas y montos observados. Pero poco se sabe de lo que realmente ocurre después. ¿Cuánto dinero se ha recuperado efectivamente? ¿Qué porcentaje de las observaciones se solventan? ¿Cuántas derivan en sanciones administrativas reales? ¿Cuántas en denuncias penales que prosperen? Un buen ejercicio al cabo de estos 25 años seria hacer público cuanto se ha logrado que cada uno de los entes públicos auditados reciban como resultado de los trabajos de fiscalización.

Esta opacidad sobre el destino final de las observaciones alimenta la percepción de que muchas terminan diluyéndose en negociaciones políticas o en formalismos burocráticos sin consecuencias tangibles. La ASEN debe cerrar este círculo de rendición de cuentas publicando reportes detallados sobre el seguimiento y resultados finales de cada observación.

Una esperanza fundada: el perfil de la actual titular

En este contexto de claroscuros, existe un elemento que genera expectativa razonable: el perfil de la actual auditora general, la contadora Eulalia Salas Sayón, primera mujer en ocupar esta posición en la historia de la institución.

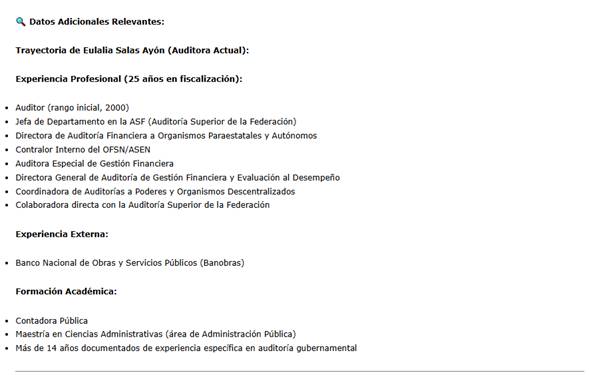

Su historia profesional es notable. Inició hace veinticinco años en el entonces Órgano de Fiscalización con el rango más elemental: auditor. Al paso de los años escaló todas las posiciones dentro de la misma institución: contralor interno, auditor especial, coordinadora de auditorías a poderes y organismos descentralizados, responsable de auditorías especiales. Incluso colaboró directamente con la Auditoría Superior de la Federación en la revisión de recursos federales en varios estados como jefa de departamento.

Conoce la institución desde sus entrañas. Comprende sus fortalezas y, lo que es más importante, sus limitaciones. Contador público de profesión, su formación se forjó precisamente en la práctica de la fiscalización pública. Podría decirse que su trayectoria de veinticinco años la preparó específicamente para este momento.

Asumió el cargo el año pasado y ya presentó el informe de fiscalización correspondiente al ejercicio 2023. Sin embargo, será el informe relativo al ejercicio fiscal 2024 el que refleje su sello personal, sus prioridades, su visión sobre lo que debe ser la fiscalización superior en Nayarit, pues estas auditorias ya le correspondió diseñarlas directamente.

Si una cualidad define a Eulalia Salas es que es una persona vertical, de una honestidad a toda prueba, técnicamente solvente y con alto compromiso con el servicio público. Sus resultados, dentro de los márgenes estructurales que enfrenta, tienen el potencial de marcar una diferencia.

La pregunta es: ¿le permitirán hacer su trabajo? ¿Romperá el patrón de los últimos cuatro auditores que salieron antes de cumplir la mitad de su periodo? ¿Tendrá el respaldo para auditar lo que debe auditarse, proponer lo que debe proponerse?

Lo que debe cambiar: una agenda para la transformación

Para que los próximos veinticinco años de la ASEN sean cualitativamente diferentes a los primeros, se requieren transformaciones en varios niveles:

1. Blindaje institucional de la independencia. Es urgente reformar el mecanismo de designación y remoción del auditor general. Periodos más largos, requisitos de supermayorías calificadas para su remoción, y mecanismos de rendición de cuentas directa ante la ciudadanía, no solo ante el Congreso.

2. De la auditoría reactiva a la auditoría propositiva. La ASEN debe asumir un rol más activo en la propuesta de reformas legales. Si detecta que una ley facilita la corrupción, debe decirlo públicamente y proponer la reforma específica. Si identifica que los perfiles de servidores públicos son inadecuados, debe exigir la profesionalización. No puede limitarse a documentar problemas; debe impulsar soluciones estructurales.

3. Resolución del dilema constitucional. Debe impulsarse, desde Nayarit junto con otras entidades, una reforma al artículo 79 constitucional que clarifique competencias y obligue a la ASF a coordinarse efectivamente con los órganos locales, o que transfiera a estos la competencia sobre recursos federales ejercidos en los estados.

4. Fiscalización integral: ingresos, gastos, deuda y desempeño. Debe ampliarse el alcance de las auditorías para incluir sistemáticamente la revisión de ingresos (recaudación, cobro, condonaciones discrecionales) y deuda pública (condiciones de contratación, destino, costos financieros). Y debe hacerse evaluación real del desempeño de programas públicos, exigiendo que los presupuestos se estructuren con indicadores claros.

5. Cobertura universal del universo fiscalizable. En un plazo no mayor a tres años, ningún ente público que maneje recursos, por pequeño que sea, debe quedar fuera del alcance de la auditoría. Veinticinco años es tiempo más que suficiente para haber cubierto todo el universo.

6. Transparencia radical sobre resultados. La ASEN debe publicar reportes anuales detallados sobre el destino de cada observación: cuánto se recuperó, qué sanciones se impusieron, qué denuncias prosperaron, qué solventaciones se aceptaron y bajo qué criterios. La rendición de cuentas debe aplicar también al órgano de rendición de cuentas.

7. Fortalecimiento de capacidades. Se requieren más auditores, mejor capacitados, con herramientas tecnológicas de punta. Pero también con salarios competitivos que atraigan talento y reduzcan vulnerabilidades ante presiones externas.

8. Apertura a la participación ciudadana. La fiscalización no puede ser un asunto exclusivo de técnicos y políticos. Debe institucionalizarse la participación social: auditorías ciudadanas, mecanismos accesibles para denuncias, informes comprensibles para el ciudadano común.

Reflexión final: de la mejora administrativa al ciclo virtuoso

El balance de veinticinco años de fiscalización superior en Nayarit no puede ser simplista. No es cierto que la ASEN haya sido un fracaso; ha logrado incidir positivamente en muchos aspectos de la gestión pública. Pero tampoco es cierto que haya cumplido plenamente su mandato; no ha logrado instaurar el ciclo virtuoso de mejora continua que debe caracterizar a una función de control efectiva.

El problema no es que la ASEN no haya hecho nada; es que no ha hecho todo lo que debía y podía hacer. Ha mejorado procedimientos, pero no ha transformado estructuras. Ha documentado irregularidades, pero no ha logrado que se corrijan definitivamente. Ha auditado, pero no ha incidido lo suficiente en cambios legales, institucionales y culturales profundos.

En un estado donde la pobreza afecta a casi la mitad de la población, donde los servicios públicos son deficientes y las oportunidades escasas, la fiscalización efectiva no es un tema técnico: es un tema de justicia social. Cada peso que se desvía, cada obra sobrevalorada, cada contrato irregular, cada ingreso que no se recauda por negligencia o complicidad, representa oportunidades perdidas de desarrollo.

La auditora Eulalia Salas Sayón tiene una oportunidad histórica. Su trayectoria de veinticinco años en la institución le da una perspectiva única sobre lo que funciona y lo que no. Su reconocida honestidad y competencia técnica le otorgan credibilidad. Pero necesitará algo más que cualidades personales: necesitará voluntad política del Congreso para proteger su independencia, recursos para ampliar alcances, y respaldo social para enfrentar resistencias.

Veinticinco años después de su creación, la institución que hoy conocemos como Auditoría Superior del Estado de Nayarit está en una encrucijada: o se transforma radicalmente —en sus alcances, en su independencia, en su impacto real— o corre el riesgo de convertirse en una burocracia que simula fiscalizar cuando en realidad solo rasca la superficie del problema.

La decisión no está solo en manos de sus funcionarios. Está en manos del Congreso que debe protegerla de presiones políticas. Está en manos de los entes fiscalizados que deben asumir la rendición de cuentas como una responsabilidad, no como una carga. Y está en manos de la ciudadanía, que debe exigir transparencia y resultados.

Porque al final, la fiscalización superior no es un favor que nos hacen los gobernantes: es un derecho que tenemos los gobernados. Y ese derecho solo se materializa cuando las instituciones que lo garantizan funcionan de verdad.

{kind=link}